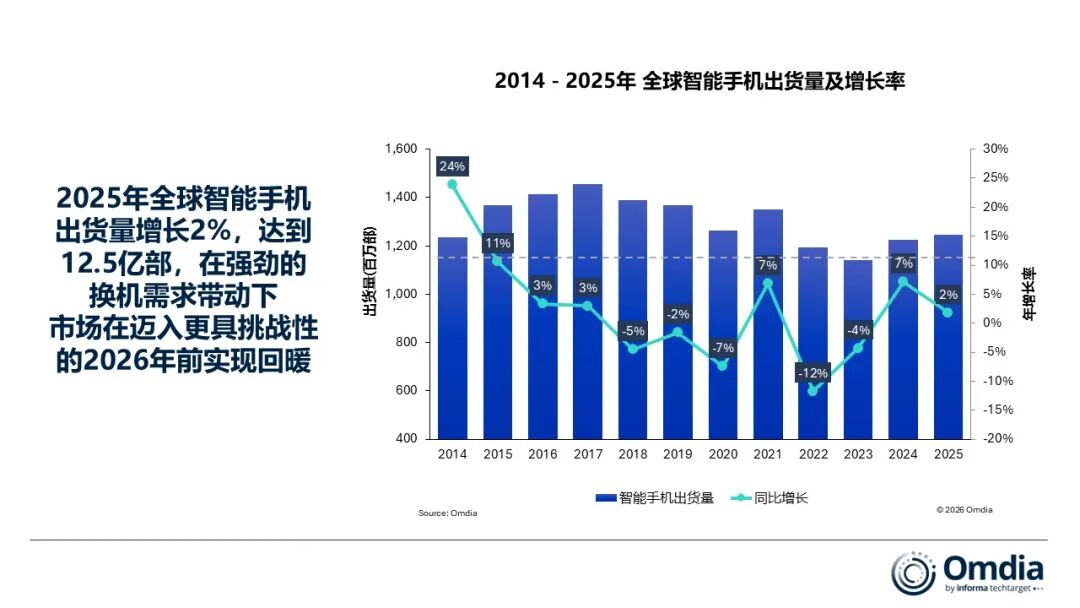

市场研究机构Omdia最新发布的研究结果表明,2025年全球手机市场走出连续两年下行阴影,实现约2%的出货量同比增长,全年总量升至约12.5亿部,为2021年以来首度回升。伴随这一波温和复苏,苹果凭借在高端领域的稳固占位与创新产品的市场热度,全年交付量刷新历史纪录,并连续第三年稳坐全球出货量榜首位置,进入更多研判产业周期、品牌韧性与消费结构变化的行业观察者与分析人士视野。

从全球版图看,2025年除大中华区受地方补贴节奏与消费时点错位影响出现微降外,北美、欧洲及多数新兴市场均录得正增长。尤其是进入年末销售旺季,在新机扎堆面市与渠道促销叠加作用下,第四季度全球手机出货量同比上升约4%,显露出节庆换机潮与高端需求支撑对市场的牵引力。Omdia认为,本轮回暖由旗舰机型持续热销与部分发展中市场换机周期交汇而成,但强度有限,尚未进入高速增长通道。

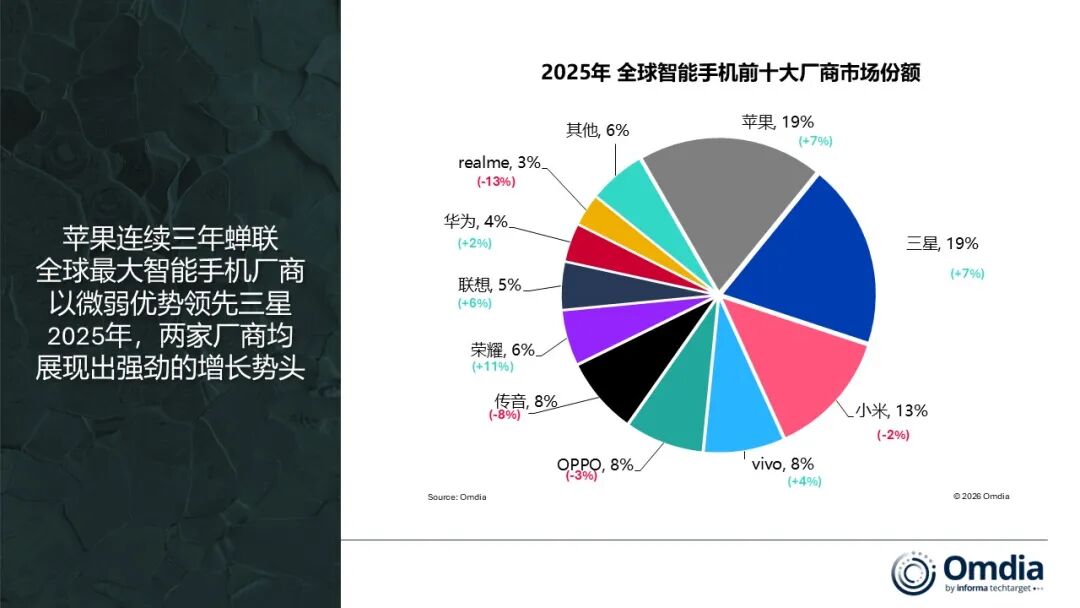

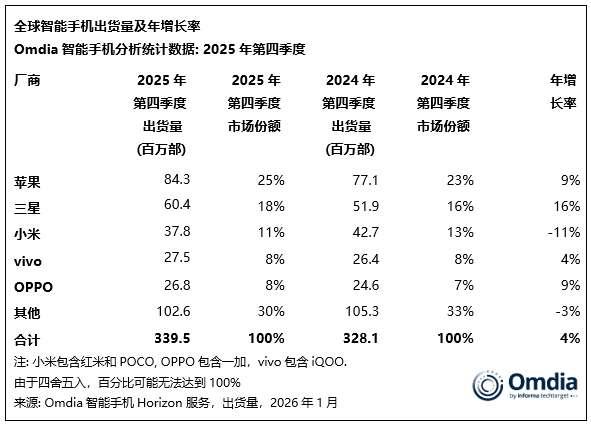

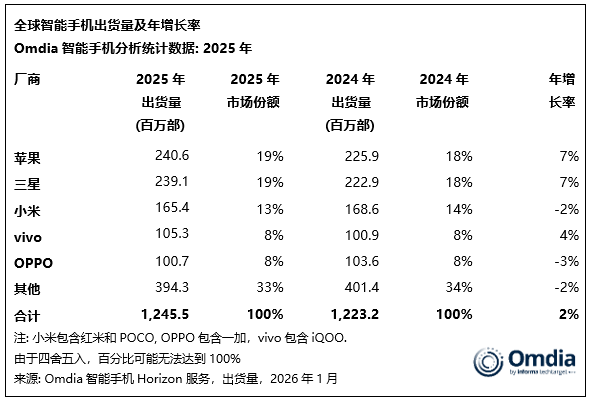

苹果在去年表现抢眼,iPhone全年交付量同比增加约7%,至约2.406亿部,占全球份额的19%,与三星并列第一。其中第四季度单季出货约8430万部,刷新历史单季峰值,全球份额攀至约25%。大中华区成为重要拉动力,全年出货量同比劲增约26%,iPhone 17系列凭借设计焕新、影像跃升与AI功能深化,在该区域赢得广泛认可,进一步夯实苹果的高端用户基础。

竞争格局方面,三星全年出货约2.391亿部,同比增幅同为7%,与苹果共享19%的全球份额;小米出货1.654亿部,同比下降2%,占13%份额;vivo与OPPO分别出货1.053亿部和1.007亿部,同比一增一减,各占8%。其他玩家中,荣耀全年出货同比增长约11%,居前十增速之首;联想亦录得6%增幅并创自身新高;华为在中国大陆市场显著回温,重登该区域冠军;新锐品牌Nothing出货量暴涨约86%,突破300万部,成为增速最猛的黑马。

展望2026年,Omdia持审慎态度。报告提醒,DRAM与NAND等核心元器件价格走高且供给偏紧,将挤压厂商盈利空间,并可能抑制终端消费意愿。面对成本与需求双重考验,品牌或将更重利润结构与产品组合优化,而非单纯追逐出货规模。对苹果来说,在高基数下延续增长曲线,并在全球供应链承压环境中确保新品按期高品质交付,将是其捍卫领先地位的核心命题。

总体来看,Omdia揭示2025年全球手机市场温和回升,苹果交付量攀至历史峰值,其在高端板块的统治力、跨区域均衡发力与创新驱动策略,为存量竞争环境下的品牌突围提供了可资借鉴的范本,其后续在成本压力与需求变数交织中的应对与表现,仍具高度关注价值。